La pasta secca è un prodotto che, grazie ad un’umidità residua del 12%, ha una scadenza di tre anni e la possibilità di essere spedita con qualsiasi tipo di corriere perché non necessita di un confezionamento particolare. Il prodotto rappresenta un pilastro del Made in Italy all’estero, oltre ad essere il piatto principale per milioni di italiani.

Produrre pasta secca, corta e lunga per 600 kg/h significa avere la possibilità di andare a toccare qualsiasi mercato di pasta, in Italia ma anche all’estero. La produzione di 600 Kg/h può essere adatta a quegli imprenditori che intendono competere nel mercato della pasta con una doppia possibilità: sia per chi desidera entrare ex novo in questo business, grazie all'ampia gamma di formati che si possono produrre, sia per chi, invece, già all'attivo con medie produzioni, vuole aumentare la sua penetrazione commerciale contenendo i costi, concentrandosi nello stesso tempo sulla realizzazione di formati standard e speciali, per i quali sono necessari parametri molto specifici ai quali attenersi.

Questi impianti hanno un ottimo rapporto costo-prestazioni, dato essenziale per i produttori di pasta.

Di questi aspetti, ed in particolare dell’analisi dei costi, parleremo più dettagliatamente nei paragrafi successivi. Vorrei ora soffermarmi su alcuni dati di Confindustria per dare una panoramica delle potenzialità che questo prodotto ha ancora in Italia e nel mondo.

Probabilmente complice la pandemia, nel 2020 la pasta secca ha conosciuto un balzo nei consumi in Italia, con picchi del +40% nel solo mese di Marzo. L’esportazione ha avuto un incremento del 16% nel corso di tutto l’anno. Negli ultimi quindici anni, il consumo mondiale di pasta è quasi raddoppiato, come emerge da un’analisi fatta da IPO (International Pasta Organisation).

Il 56% della produzione italiana di pasta è destinata al mercato estero. Esportiamo più pasta di quanta non ne consumiamo e se pensiamo che i primi quattro Paesi più popolosi al mondo hanno solo iniziato ad importare pasta, ci rendiamo subito conto delle prospettive di crescita che ha questo prodotto. In questo articolo, però, non ci soffermeremo tanto sulle prospettive di crescita di un pastificio, quanto sui rischi ai quali si può andare incontro. L’analisi dei costi e il controllo di gestione.

Come abbiamo detto, in questa pagina ci occupiamo dei costi di produzione, del controllo di gestione e delle modalità più comuni utilizzate per chiedere al mercato un premium price. Con questo, però, non intendiamo saltare dei passaggi fondamentali nella nostra esposizione. Qualora non foste già pastai esperti, vi consigliamo di approfondire l’argomento di come si produce pasta secca, leggendo prima un nostro precedente articolo a cui vi rimando, dove troverete anche un video tutorial col quale vi introduciamo all’interno di un nostro pastificio cliente. Qui è presente un processo produttivo dalla capacità oraria inferiore ai 350 kg/h, ma i passaggi sono gli stessi. Infatti, ciò che cambia, sono principalmente le grandezze dei macchinari e l’aggiunta degli accessori necessari ad aumentare gli automatismi, importanti per la gestione di grossi quantitativi. Il flusso produttivo, però, è identico.

Stabilimento di produzione pasta secca con due linee per produzione pasta secca corta, lunga e formati speciali

Scopri come Pastificio Arte & Pasta produce pasta secca di qualità con le nostre macchine!

Abbiamo parlato di quelle che sono le potenzialità di sviluppo dei pastifici di pasta secca. La panoramica, ovviamente, è stata globale. In effetti, che un settore sia in crescita, non vuol dire che tutte le aziende di quel settore siano in grado di cavalcare quella crescita. Ogni azienda, infatti, può essere vista come il nodo di una rete alla quale è strettamente connessa. Una rete fatta da tanti altri nodi interconnessi tra loro come i fornitori coi loro prezzi, i clienti con i loro bisogni, i dipendenti con le loro aspettative, lo Stato con i suoi oneri e i competitors con le loro resistenze. La capacità di essere un solido nodo di questa rete, necessita ovviamente di tante condizioni, ma una delle principali, o meglio la prima (primum vivere)

è la capacità di generare utili, cioè di vendere i propri prodotti ad un prezzo maggiore dei costi da sostenere

Quella che sembra una semplice verità, nasconde una complessità enorme con cui tutte le aziende, in particolare le aziende di produzione, prima o poi devono fare i conti. Il prezzo di vendita è costruito all’interno di un delta con un pavimento ed un soffitto. Il pavimento rappresenta la soglia dei costi da sostenere. Sotto il pavimento l’azienda sta vendendo sottocosto e di fatto sta bruciando capitali. Il soffitto è il prezzo massimo di acquisto che il consumatore è disposto a sostenere per quel prodotto. Ogni prodotto ha, poi, un prezzo di riferimento fatto dalla media dei prezzi del mercato di riferimento.

Per trovare il proprio segmento di prezzo, un’impresa deve conoscere tutti e tre questi valori. Scegliere dove assestarsi, fa parte poi delle sue politiche di prezzo.

Ma come si calcola il costo di produzione in un pastificio di pasta secca?

Cercheremo, in questa sezione, di inserire preliminarmente alcuni concetti base per l’analisi dei costi a preventivo. Seguirà un metodo di monitoraggio a consuntivo dei costi, proporremo, poi, un metodo semplice di valutazione del pareggio con l’applicazione di una formula standard utilizzabile in ogni momento. Per finire, parleremo delle principali strategie utilizzate dai pastifici per vendere sopra il prezzo medio di mercato. Il tutto, verrà poi riproposto in un video tutorial sull’analisi dei costi di un pastificio, che potete vedere di seguito.

I costi diretti sono tutti i costi direttamente riconducibili alla produzione di un bene. In estrema sintesi, si compongono delle ore lavoro degli operai, della materia prima e dei beni strumentali utilizzati, quali macchinari e utensili. Possono essere generali o di commessa. I costi diretti generali sono riconducibili alla capacità produttiva massima dell’impresa. I costi diretti di commessa fanno riferimento alle risorse impiegate su un singolo progetto.

I costi indiretti indicano tutti i costi sostenuti da un’impresa per il proprio assetto organizzativo non direttamente imputabile alla produzione di un bene. Parliamo, quindi, dei costi amministrativi, dei costi di commercializzazione o, ancora, dei costi di gestione. L’imputazione di questi costi sulla singola commessa avviene, solitamente, con il calcolo di un coefficiente che ne attribuisce una quota a parte su ogni progetto.

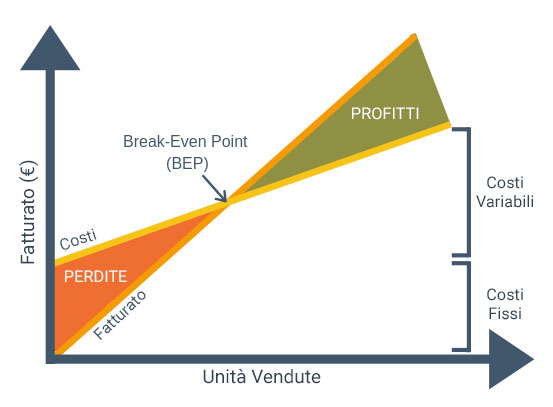

I costi variabili variano in funzione della produzione. Non appartengono, quindi, all’assetto organizzativo dell’impresa. Ai costi variabili imputiamo la materia prima, i costi di spedizione a carico dell’impresa, il packaging... sono spese che vengono considerate, insieme ai costi fissi, quando si vuole fare l’analisi del pareggio (il famoso break even point) in una formula che vedremo più avanti. Solitamente sono presi in considerazione in fase di start-up o di valutazione di un business plan.

I costi fissi sono rappresentati da tutti quei costi che l’azienda deve sostenere, a prescindere dai costi per le vendite. Sono riconducibili gli stipendi, l’affitto di un capannone, i beni in locazione. Complementari ai costi variabili, contribuiscono all’analisi del break even point. I costi fissi hanno un’incidenza variabile sul costo/prodotto. Più prodotto si vende, inferiore è l’incidenza dei costi fissi, maggiore è il margine.

L’analisi dei costi: il metodo “full costing”

In letteratura esistono diverse modalità di calcolo dei costi, create nel corso degli anni e realizzate intorno a specifiche tipologia di impresa. Per le aziende di produzione, preferisco suggerire un metodo riconosciuto come più garantista possibile, nel senso che tiene conto di tutti i costi, pur mantenendo una relativa semplicità nella modalità di calcolo. Il concetto di base è molto semplice: prezzo = costi diretti di un prodotto o di una commessa + quota parte dei costi indiretti dell’azienda + il margine desiderato. La quota parte dei costi indiretti da attribuire alla commessa, la si ottiene con l’utilizzo di un coefficiente. Il coefficiente è il rapporto tra tutti i costi indiretti dell’azienda e tutti i costi diretti.

Monitoraggio a consuntivo

Il monitoraggio del consuntivo è, ovviamente, più semplice perché si basa su dati reali già acquisiti. Mantiene lo svantaggio di non essere utile ad una start up, ma per un’azienda in essere è il principale strumento di valutazione dei costi. Tra i tanti criteri di analisi, quello più semplice per un’azienda di produzione è il rapporto delle principali spese legate alla produzione rispetto ai ricavi. Il rapporto tra materie prime e ricavi deve solitamente restituire un valore tra il 35% ed il 45%. Il rapporto dei servizi del 13%. Quello dei salari intorno al 20%. Ovviamente, sono dati generali legati ad aziende di produzione, vanno però contestualizzati e messi a paragone con i dati dei competitors. Infine, la differenza tra costi e ricavi, presente in ogni conto economico, ci dice se il pastificio è in grado di generare un utile ed in che misura.

Il pareggio

In fase di valutazione del business vengono utilizzati i costi fissi ed i costi variabili. I costi variabili, legati strettamente al prodotto come la semola, l’acqua o il packaging, aumentano con l’aumentare delle vendite in un rapporto fisso. Se un kg di pasta lo vendo a € 5 ed il costo della semola è di € 0,5 al kg avrò un’incidenza di costo del 10%. Questo 10% sarà sempre stabile, a prescindere dai quantitativi venduti.

I costi fissi, invece, hanno un’incidenza variabile. L’affitto di un capannone, ipotizziamo per € 2.000, in un pastificio che produce 1.000 kg al mese, inciderà di € 2 al kg. Cioè, del 40% su un prezzo di vendita di € 5 al kg. Se, invece, un pastificio produce 2.000 kg al mese, questa incidenza si dimezza, pesando di € 1 per kg venduto. La percentuale di incidenza, quindi, è diventata del 20%.

In fase di analisi, i dati vengono messi su un piano cartesiano che ha per ascissa il tempo o le quantità e, per ordinata, il fatturato. Il pareggio, solitamente, si raggiunge intorno al 9° mese.

L'Industria 4.0 è un processo di trasformazione tecnologica nato dalla quarta rivoluzione industriale che sta evolvendo verso la completa automazione dei processi. In questo ambito si realizza anche l'IoT (Internet of Things), ovvero la connessione ad internet di qualsiasi dispositivo utilizzato per la produzione industriale per abilitare lo scambio di enormi quantità di dati in tempo reale e facilitare il controllo di tutte le fasi di produzione. Grazie a tutto questo sistema, in caso di necessità, possiamo intervenire coi nostri tecnici senza essere fisicamente presenti sul posto e la stessa azienda cliente può monitorare la situazione, controllare ad esempio gli allarmi e la produzione in generale. Abbiamo creato postazioni specifiche, in fase di ulteriore evoluzione, che danno al cliente una teleassistenza da remoto.

Con l’aiuto di specifici sensori e telecamere, lo staff Storci può guidare senza problemi il tecnico del cliente che si trova dislocato in qualunque parte del globo. Guarda il video per maggiori informazioni.

Scrivici, siamo a tua disposizione

Dal 1991 operiamo nel settore degli impianti per pasta all'insegna della tecnologia e dell'innovazione, senza mai far mancare la giusta attenzione alla tradizione. Il nostro team è composto da professionisti del settore esperti e dinamici, inquadrato in una struttura agile e sempre versatile, che opera con un solo ed unico obiettivo: la soddisfazione del cliente. Sia che si tratti di ingegneri, tecnologi, meccanici, progettisti, assistenza post vendita... il nostro personale assicura, all'azienda che desideri acquistare linee per pasta, il raggiungimento del suo obiettivo a trecentosessanta gradi. Garantiamo professionalità e massima collaborazione. Nonostante l'azienda non abbia più le caratteristiche della conduzione familiare, vista la forte crescita degli ultimi anni, abbiamo comunque mantenuto la filosofia delle origini come elemento caratterizzante, sia nei confronti dei partner, grazie ad anni di proficua e costante collaborazione, confronto e fiducia reciproca, sia e soprattutto verso i clienti. Questa filosofia si applica inoltre alle persone che lavorano in azienda, in quanto c’è un’attenzione continua alla formazione e all’aggiornamento, poiché si è consapevoli dell’importanza della valorizzazione del singolo che costituisce patrimonio e si riflette a vantaggio dell’intero gruppo.

Strada Lemignano 6, a Lemignano di Collecchio in provincia di Parma - CAP 43044

ITALIA